Il settore assicurativo viene spesso percepito dall’opinione pubblica come conservativo e poco sensibile al cambiamento. Eppure, dopo l’introduzione ormai pluridecennale della telematica nelle assicurazioni, il settore sta dimostrando reattività verso le novità tecnologiche della «connected insurance». Si tratta del processo evolutivo della selezione e della gestione dei rischi assunti attraverso soluzioni assicurative mediante l’utilizzo di sensori per la raccolta di dati relativi alle condizioni del bene assicurato o di una persona, e della telematica per la trasmissione a distanza e gestione informatica dei dati. La Connected Insurance costituisce un nuovo approccio per il settore assicurativo, basato sull’utilizzo di sensori telematici per la raccolta e trasmissione di dati che vengono elaborati e collezionati ai fini di disporre di utili informazioni per incrementare la produttività e la qualità del business assicurativo nella direzione di accrescere la sua funzione primaria di protezione ed educazione di cittadini ed imprese.

Uno dei fattori che maggiormente ha influenzato la concorrenzialità delle polizze è l’abbinamento con i prodotti che la tecnologia può offrire, cercando di mantenere sempre in equilibrio le esigenze del cliente con il fabbisogno tariffario. La scatola nera (Event Data Recorder – E.D.R.) ne è l’esempio principale. Si tratta di un dispositivo che si è evoluto nel tempo sino a divenire oggi un sistema raffinato ed affermato nel mercato dal punto di vista del contributo alla riduzione degli incidenti, alla lotta ai furti di veicoli ed alle frodi, tanto che anche le Istituzioni ne appoggiano l’utilizzo.

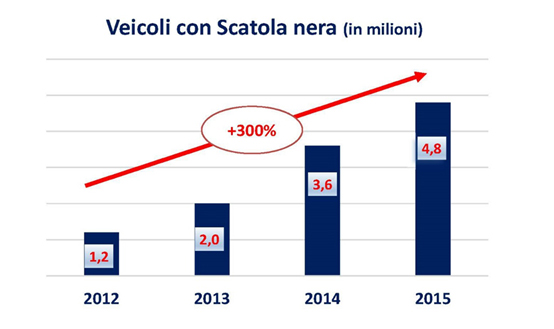

L'Italia è il primo paese al mondo per la diffusione di questi sistemi con quasi 4 milioni di scatole installate nel 2014. Grazie alle scatole nere, gran parte delle compagnie assicuratrici ha introdotto sul mercato nuovi prodotti assicurativi con una maggiore personalizzazione e una migliore efficienza rispetto al passato.

La scatola nera ha anche lo scopo di:

L’utilizzo della black box in Italia rappresenta una best practice a livello internazionale.

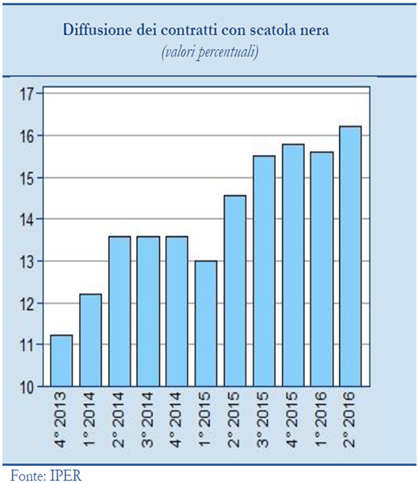

Come dimostra il grafico di seguito riportato, dal punto di vista della diffusione nel mercato, la scatola nera è caratterizzata da un trend crescente.

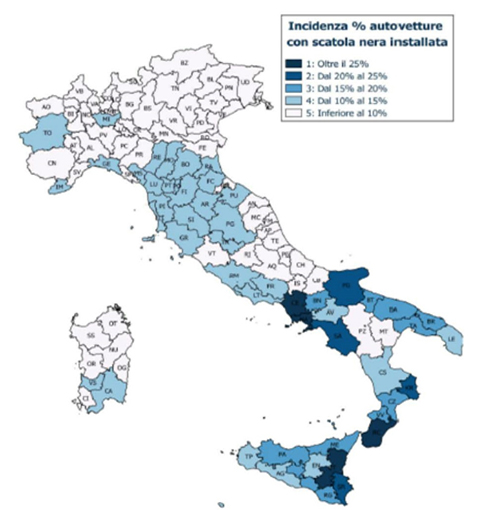

Infatti, il 16,2 per cento dei contratti stipulati nel secondo trimestre del 2016 prevede una scatola nera. La diffusione del dispositivo è peraltro piuttosto eterogenea sul territorio: laddove il premio medio è più alto, è maggiore la percentuale dei contratti con scatola nera (in Campania, Sicilia, Calabria e Puglia la percentuale di contratti con scatola nera supera il 20 per cento mentre invece in Trentino A.A., Friuli-V.G., Veneto e Valle d’Aosta si registrano percentuali inferiori al 10% .

Come si può notare dal grafico, in termini di penetrazione della scatola nera Le prime 5 province sono Caserta (47%), Napoli (45%), Catania (34%), Reggio di Calabria e Salerno (32% rispettivamente).

Per quanto concerne la valutazione del grado di sinistrosità in presenza o meno di scatola nera, ottenuta attraverso una analisi di correlazione multipla sulla frequenza dei sinistri causati dalle sole autovetture ad uso privato, risulta in effetti che la frequenza sinistri dei veicoli con black box è mediamente di oltre il 20% più bassa dei veicoli privi della stessa.

I benefici potenziali maggiori si registrano proprio in alcune aree notoriamente più rischiose: riduzioni di frequenza >35% si osservano a Crotone, a Nuoro e a Carbonia-Iglesias; riduzioni di frequenza tra il 30% e il 35% si rilevano invece a Napoli, Reggio Calabria e Caserta, province che presentano anche le più alte percentuali di veicoli dotati di scatola nera (tra il 25% il 30% di quelli assicurati).

Ciò posto, occorre evidenziare che l’utilizzo di dispositivi telematici come appunto le scatole nere e le telecamere può comportare alcune complessità, soprattutto in relazione ai profili connessi al sistema di protezione ed alla tutela dei dati personali, fermo restando che, come si accennava sopra, la sua diffusione comporta vantaggi per tutti i soggetti interessati, dagli assicurati ai danneggiati, dalle compagnie di assicurazione alle forze dell’ordine sino alle autorità giudiziarie. Si pensi, in proposito, alla eliminazione della «asimmetria informativa», alla maggiore chiarezza sugli accadimenti, alla diminuzione delle speculazioni e delle frodi, alla velocizzazione dei processi aziendali.

L’Ania ha messo a punto un “report crash” per gli scambi documentali tra imprese assicuratrici aderenti alla Convenzione CARD per certificare i dati del sinistro registrati dalla “box”.

Il format, applicabile ai sinistri dal 1 maggio 2017, è stato strutturato in modo tale da rendere facilmente intellegibili e confrontabili i dati del sinistro anche dai periti e dai giudici, a prescindere dai provider che li hanno elaborati e dagli algoritmi di calcolo utilizzati per ricavare le informazioni dell’evento.

La traduzione dei dati acquisiti dalla scatola nera in un linguaggio convenzionale deve essere effettuata dai provider delle box che dovranno redigere il report del sinistro. Il report, oltre alla data di elaborazione dei dati, dovrà riportare le informazioni del veicolo sul quale è installato il dispositivo e della stessa scatola nera al fine di provare la sua effettiva installazione e le sue primarie caratteristiche tecniche.

Qualora sia in discussione l’esistenza del sinistro e la scatola nera non abbia registrato alcun crash alla data e ora della presunta collisione, il report indicherà tutti gli eventi del veicolo durante le 2 ore prima e le 2 ore dopo del presunto sinistro. Per motivi di privacy non sono consentiti periodi temporali più lunghi.

In sede di valutazione delle responsabilità del sinistro, il report crash potrà assumere una valenza convenzionale solo se la scatola nera, installata e funzionante al momento del sinistro, risulti dotata delle minime caratteristiche tecniche idonee a rilevare una collisione:

Al perito indipendente è ovviamente lasciato un margine di discrezionalità per valutare i dati del report crash nel loro complesso.

Il report deve indicare, se disponibile, il senso di marcia del veicolo al momento della collisione, la sua velocità nei 20 secondi prima del crash, al momento dello stesso e nei 20 secondi successivi, In formato grafico dovrà essere inoltre indicata l’ubicazione del primo urto subito dal veicolo dotato di scatola nera accompagnato da una sintetica descrizione dell’evento acquisita in automatico dai sistemi applicativi del provider e senza interventi manuali da parte dell’operatore.

Infine, il luogo del sinistro dovrà essere rappresentato da una cartografia della strada o da una foto geolocalizzata.

[1] Fonte Ania – Servizio Statistiche e studi attuariali